![]()

事業承継については、色々なセミナーや書籍を読んだりしていましたがいまいちスッキリしなかったのですが、今回玉越先生のセミナーを受けていままでモヤモヤしていた部分が非常にスッキリしました。また、実務で気を付けなければならない点なども伝えていただき本当に勉強になりました。来月のその2にも必ず参加したいと思います!!今日はありがとうございました。

確定申告業務に入る直前のタイミングで誤りやすい事例を、基礎的な部分、注意しないといけない部分を解説して頂き大変参考となった。特に○○○○○○○○○○○○、○○○○○○の判定については、間違えてしまうと大きな問題となるので、十分注意しないといけないと強く認識できた。

保険に関しては相談を受ける事がありますが、今イチ自信がもてない部分もあり、顧問先にすすめるにしても、二の足をふむことがありました。今回、「二重課税にならないため、簿外で退職金を作る方法」「長期平準定期保険で、全損でなく、1/2損の考え方」は、今後顧問先に保険を提案するきっかけになると思います。保険料贈与プランは提案した事がありますが、「贈与税に関する都市伝説・誤解」が気になっていた所も解説して頂き、すっきりいたしました。

こんにちは、税理士の見田村です。いつもありがとうございます。

まずは、この「提案型税理士塾」を立ち上げた趣旨をお読みください。

私のメルマガ読者さんは日本全国にいらっしゃるので(約62,000人)、下記のようなお問い合わせを頂くことがあります。

×××(地域名)に見田村先生の支店はありませんか?

×××(地域名)で信頼できる税理士を紹介してください。

もちろん、日本全国に支店はありませんので、今までは友人や知人を紹介してきたのですが、友人や知人であっても、性格は分かっているものの、税理士としてのスキルは分かっている場合と分かっていない場合があります。

しかし、紹介者としての責任があることも事実です・・・。

そこで、この塾を通じ、「提案型税理士塾」のネットワークを日本全国で構築し、日本各地で「税理士を探している」、「税理士の変更をしたい」、「税務の単発相談をしたい」などの案件を募集し、一定のクオリティーの担保ができている会計事務所を紹介しようということを企画したのです。

もちろん、紹介したり、成約したりした場合の手数料は【1円も】頂くつもりはございません。

![]()

- 毎月1回の税務などに関するセミナー開催、収録DVDの発送

- 顧問先、新規営業先に配布する毎月のニュースレターの発行(ワードで納品、加筆修正自由、各事務所名の挿入が前提、再販禁止)

- 日本中央税理士法人で実際に使用している、または、今後に作成するチェックシート、社内資料、契約書、エクセルを全公開(毎月提供、10分程度の解説動画付き)

- ◆過去に配布してきた資料の一例◆

- ・税賠を意識した顧問契約書

- ・税務リスクの説明に関する確認書

- ・申告書押印時の打合せ報告書

- ・確定申告のチェックシート

- ・年末調整に関するお知らせ

- 当社メールマガジン(週2回発行、読者数33,000人超)で「日本全国の、顧問税理士を探している、変更を検討している案件」を募集し、会員の方に紹介(紹介料、成約料などは一切不要)

- 顧問先に様々な提案をするためのシミュレーションソフトの使用

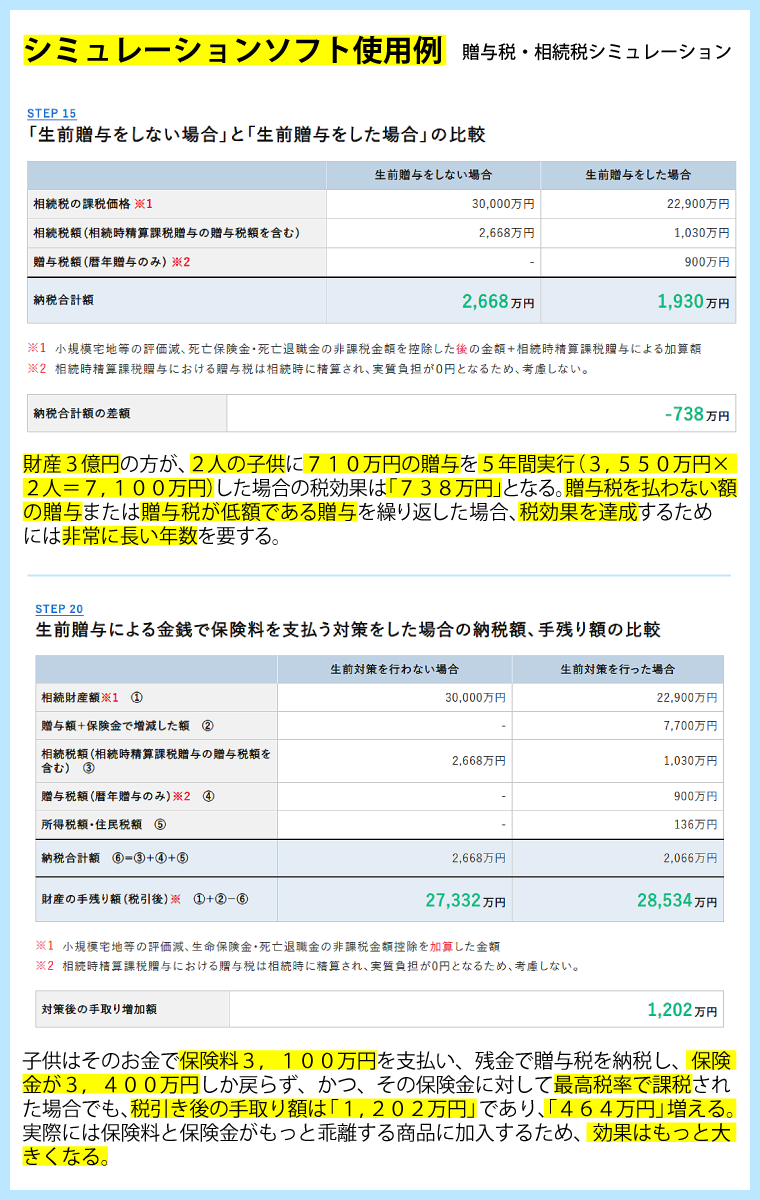

- ○贈与税・相続税

- ・贈与税、相続税シミュレーション

- ・貸付金による相続税の納税資金対策

- ・配偶者居住権の評価と小規模宅地の特例の適用面積の計算

- ・法定相続分と遺留分の計算

- ・生前贈与による生命保険加入の有利不利(簡易版)

- ・生前贈与による生命保険加入の有利不利(詳細版)

- ・相互持合の株価(純資産価額)の計算

- ・現在の株価計算と対策による評価減シミュレーション

- ・贈与税納税後の手取額から贈与金額を逆算

- ○法人関係

- ・返済損益分岐点と20年間の資金計画

- ・法人の利益と役員報酬の額による納税額等、手取額の比較

- ・決算前の納税額予測と損益分岐点分析

- ・消費税の納税方法・インボイス登録の判定表

- ・土地、建物、建物附属設備の按分計算

- ・給与所得または事業所得の判定表

- ・法人必要保障額の計算

- ○所得税

- ・退職給与にかかる所得税・住民税、手取り額

- ・社宅家賃の適正額の計算

- ・個人の不動産投資利回り計算

- ・ふるさと納税の限度額の計算

- ・法人成りによる手取り額の有利・不利判定

- ・役員報酬と役員退職給与の配分による手取り額の最大化

- ・自己株式の取得とみなし配当の計算

- ○その他

- ・資産運用計画

- ・販売価格と販売個数を変動させたときの粗利益の比較

- メルマガ配信システムの使用(見田村が書いた内容などを見田村の名前を出さずに会員様の事務所名で配信(月2回、オプション))

- 過去に配信したメルマガの例

- ※下記は2024年4月22日に実際に配信したメルマガです。

- ※「提案型税理士塾」の会員様のお名前が「鈴木太郎 様」という前提です。

- ※下記の「〇〇様」には「各会員様が登録した配信先のお名前」が入ります。

================================

鈴木税理士事務所通信

発行:税理士 鈴木太郎

================================

〇〇様、おはようございます。

いつもお世話になっております。

今日は

「修繕に伴う物理的付加がある場合は修繕費?資産計上※?」

を解説します。

※ 資産計上の場合、減価償却を通じての経費計上となります。

5月は税務調査が盛んに行われる時期でもあるので、

税務調査で必ずチェックされるポイントをお伝えします。

先日、お客様から次のご質問を頂きました。

〇 多額の費用をかけて修繕をした

〇 この修繕に伴い、一定の部材の設置をしている

〇 修繕費で処理しているが、税務調査で否認されないか?

というものです。

まず、結論から申し上げますが、

〇 修繕に伴う一定の部材の設置があろうがなかろうが、

〇 修繕費がどんなに多額であろうが、

修繕費か?資産計上か?は「修繕の内容次第」です。

ただし、法人税基本通達7-8-1には

「資産計上の【例示】」が記載されており、

この中の(1)に下記があります。

「建物の避難階段の取付等『物理的に付加した部分に係る費用の額』」

「物理的に付加した部分に係る費用の額」は

資産計上になるものとして「例示」されています。

しかし、これはあくまでも「例示」であり、「要件」ではありません。

だから、

〇 「物理的付加を伴う修繕=資産計上」とはならない

〇 修繕費か?資産計上か?は修繕の内容次第

〇 金額がどんなに多額であっても、関係ない

というのが「正しい考え方」なのです。

しかし、

〇 物理的付加があったり、

〇 修繕費が多額であったりすると、

税務調査で「資産計上」という指摘を受ける可能性があります。

しかし、この2つの状況が満たされたとしても、

資産計上になるとは限らないのです。

この2つの状況が満たされたことにより、

税務調査で否認された裁決事例を見ていきましょう。

〇 国税不服審判所の裁決(平成13年9月20日)

・ Aビルの雨漏り修繕工事の費用:約1,100万円

・ Bビルの雨漏り修繕工事の費用:約2,200万円、

・ 屋上に鉄骨を組み、新たな屋根を乗せた雨漏り防止工事

・ 国税不服審判所の判断:全額が修繕費でOK

・ 理由:最も安価な工法であり、維持管理のための措置だから

〇 国税不服審判所の裁決(平成14年8月21日)

・ ガス漏れ防止工事:290万円

・ 工事業者との書面に「改造」という表現があり、配管を新設

・ 国税不服審判所の判断:全額が修繕費でOK

・ 理由:本来の機能を回復するための修繕だから

いずれの事例も

〇 物理的付加を伴う修繕

〇 金額も多額

という状況であっても、納税者の主張が認められているのです。

ということは、これら2つの状況が揃った場合、

税務調査で「資産計上」との指摘を受ける可能性が

〇〇様の会社でもあるということです。

しかし、上記のとおり、

「この2つが揃う=資産計上」ではなく、

あくまでも「修繕の内容で実態から判断」が正しい考え方です。

金額がどんなに多額であっても、

〇 固定資産の通常の維持管理の費用

〇 災害等によりき損した固定資産の原状回復費用

のいずれかであれば、

全額が修繕費として一時の損金になるのです。

修繕費か?資産計上か?という問題は状況もまちまちであり、

判断が難しい場合も多いです。

ただし、ここは税務調査でも必ずチェックされる問題ですので、

〇〇様もしっかりと整理しておいて頂ければと思います。

================================

鈴木税理士事務所 税理士 鈴木太郎

Tel. 03-9999-9999

E-mail:○○○@○○○.com

URL:https://www.○○○○.com

================================

これは会員となり、実際に体験して頂かないと「見田村が嘘をついていない」ことがご理解頂けませんが、当社が商圏と考えている地域であっても、他の税理士を紹介しています。

現在の顧問先様ですが、遠方なので、地元の税理士に移行したい案件もあります。

私はこの「提案型税理士塾」を通じ、日本全国の困っているお客様に良い税理士を紹介し、お客様も満足し、税理士も満足する流れを作りたいと思っています。

しかし、そのためには、紹介する税理士に一定の税務の知識を持って欲しいことも本音です。

例えば、税務調査での反論方法につき、「平成〇年〇月〇日の裁決でこういう考え方が示されているので、これを提示すれば、税務調査官は何も言えない」という場合、この裁決を知っているかいないかだけで、税務調査の対応が変わるとも事実です。

こういう趣旨から、「一定の知識」などの担保ができている

と思っているのです。

どうぞ、よろしくお願いします。

法令だけではなく、税務通信、T&Aマスター、税のしるべ等に細かく目配りしていて、わかりやすく、かつ参考になった。また、仮想通貨の棚卸資産からの除外、仮想通貨の法人への贈与、配偶者居住権の経過措置がない、成人年令の変更に関して等、一般的解説書にはない問題指摘の視点も大いに参考になった。

養老保険のハーフタックスで退職者を被保険者とした既加入保険を、退職後継続して掛金を負担している場合の税務判断が一番心にひびきました。ありがとうございます。また、役員社宅の賃料計算についても、非常に役に立つお話しで、帰り、該当する顧問先の賃料を再計算させていただきます。

税理士であれば誰もが、一度は直面するであろう論点について、一つずつ丁寧に解説していた点。

不動産所得に関しても、重要な論点がたくさんあるものですね。今さらながら、自分の勉強不足を知らされました。特に更正の請求をする場合の留意点として、当初申告が還付請求申告書である場合には、起算日がその申告書を提出した日であることは、これを見落とすと更正が通らないことになるという点で、大きなポイントだと思われます。こうした地雷を踏むことがないよう、本日のテキストを再度復習したいと考えています。

税務相互相談会の質問回答の量がたいへん多く、全てに眼を通すことができないため、今回のように大事な点をピックアップして説明して頂きたすかりました。既知の内容のものもありましたが、今後も大事な内容のものを取り上げて頂き説明して頂ければと思います。うっかり落とし穴にはまらないように。

所得税の確定申告については、毎回1年振りということで、こうした論点を整理したセミナーは非常にありがたいです。特に最後の○○○○○○○○○に取得した土地の○○○○○○○○○については、ぞっとしました。

生命保険の提案の仕方を考えなおさないといけないと思いました。役員退職金と、みなし役員についての考え方を整理することができた。特に具体的な事例をもとに話をしてもらったので理解が深まった。

論点に対する引用の根拠が明確で参考になった。減価償却の月数計算については、税務ソフトに対する注意点までいただけたのでとても実践的でよかった。議事録の作成がずさんだったり、金融機関口座の変更手続きをしていなかったなど、些細なことが意外に重要になるのだと改めて気付かされました。功績倍率についても3倍の理由がよくわかりました。

項目ごとにわかりやすく説明いただきよく理解できました。直近の裁判について説明いただいた点。功績倍率の考え方(なぜ3.0倍が最大なのか)。

本日は有難うございます。小規模宅地の特例の「二世帯住宅」および「有料老人ホーム入居」について、多くの事例を用いて詳しく解説していただきましたので十分に理解出来ました。また、貸付事業用宅地等における準事業の考え方について、改正後の留意点を6つのケースに分けて解説いただいたので非常に参考になりました。

実務で起こる可能性が高く、また取り扱いがあいまいになってしまっているテーマを取りあげていただき、非常に役に立ちました。

代償金の支払に関する話は、注意をしなければ贈与扱いになるという点は見落としやすいと思いました。

消費税の税率が今後も上がっていくだろうと思うと、今日の内容は外せない知識だったので、有難かったです。特に、共通対応分を合理的に分割できる事例、課税売上割合に準ずる割合、あたりは苦手な部分なので、講義を受けて良かったです。説明もとてもわかりやすく助かりました。

消費税はフローチャートやチェックシートでカバー出来ない部分が多く、事例にぶつかった時に気づくか気づかないかが分かれ目になると思いますので、具体的なミス事例を多岐にわたって説明して頂き、勉強になります。

完全支配関係について、普通法人以外は実務で対応したことがなかったので、知識の整理に大変参考になりました。また、譲渡損益調整資産の売買は、対象となる資産規模に該当する取引にあたる保険がないが、判定と償却費の計算には注意したいと再認識しました。子会社株式の譲渡前提案はなるほど、と感じました。

特定新規設立法人については、改めて該当の確認をします。期末棚卸資産の税額調整については、今後さらに意識しておく必要性を感じました。簡易課税の3基準、75%基準につき、ギリギリのケースについては今後より細かく確認のうえ、チェックをしていきたいと考えます。たいへん勉強になりました。ありがとうございました。

定期保険、第三分野保険の通達改正という今年の改正の中でも最もインパクトのある改正について整理して頂き、理解を深める事が出来ました。特に9-3-5と9-3-5の2に係る用語の定義について、対比表やフローチャートを作成頂き、とても解りやすく説明頂いた事が印象に残りました。又、最後の「定期保険などの説明の仕方」についても顧問先の定期保険を検討する際に大変参考になりました。

名義預金について、いかなる種類及び案件を紹介して頂きありがとうございました。贈与税の時効により被相続人から相続人へ財産が移転されたことについては、少し驚きました。相続放棄した時に給付金の取得については気を付けないといけないことに付いて、今後の事例において気をつけます。

正にヒヤリハッと大全と言った講義でした。「あー、そうだった。」と思うタイミングが何度もあり、再確認できた点がいくつもあった。見田村先生の講義はいつも法的な根拠を添付して下さるので、復習もとてもしやすいこともポイントです。今後も勉強させて頂きます。

ちょうど聞きたい内容をピンポイントで聞けたので、非常に勉強になり、実務でもすぐに活用したいと思います。決算前でタイミング良かったです。

見田村 元宣

税理士、プライマリー・プライベートバンカー

日本中央会計事務所 代表取締役

日本中央税理士法人 代表社員

早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は通常の顧問業務の他、相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

青木 寿幸 公認会計士、税理士

上智大学在学中に公認会計士二次試験に合格し、卒業後、アーサーアンダーセン会計事務所にて、大手上場企業への監査及び管理会計の導入による業務改善を行う。その後、モルガン・スタンレー証券会社を経て、株式会社タクトコンサルティングにて、相続税及び贈与税の申告、不動産コンサルティング、企業再生支援、M&Aの助言などのコンサルティング業務を中心に行う。 2002年、株式会社日本中央会計事務所と日本中央税理士法人を設立して、代表となる。

主な著書は以下の通り。

「提案型税理士塾」には

「セミナー会員」と「DVD会員」

の2種類の会員があります。

セミナー会員は、会場への参加不参加に関わらず、

1ヶ月間の動画視聴も可能です。

- 毎月1回開催する「提案型税理士塾」セミナーにご参加頂けます(セミナー会場は東京)。なお、セミナー参加の有無に関わらず、毎月の会費は課金されますので、ご了承ください。

- セミナーを欠席された場合でご希望される場合、または、セミナーに出席された上でご希望される場合、そのセミナーを収録したDVDを5,500円(税抜価格5,000円)でご購入頂けます(希望者のみ)。

-

タイトル:「居住用財産の譲渡に係る特例」

日 時:2026年4月3日(金)17時~19時30分(開場:16時30分)

講 師:内山隆一 氏(内山隆一税理士事務所 所長)

※セミナーを収録した動画を編集後に公開します。◆内山隆一氏プロフィール◆

平成24年11月税理士登録、東京都渋谷区にて開業。

資格の学校TAC税理士講座において所得税法、住民税の各講義教材執筆等を担当。

東京都特別区研修所にて、住民税課税職員向け課税研修を担当。

東京税理士会各支部にて金融商品税制、不動産譲渡関連税制、住宅関連税制など講演実績多数。 -

タイトル:「未 定」

日 時:2026年5月8日(金)17時~19時30分(開場:16時30分)

講 師:柴田健次 氏(中央税務会計事務所 副所長)

※セミナーを収録した動画を編集後に公開します。◆柴田健次氏プロフィール◆

税理士・行政書士

中央税務会計事務所 副所長

【経歴】

2004年 早稲田大学商学部卒業

2004年 資格の大原簿記法律専門学校 講師に就任

2007年 税理士試験に合格

2008年 税理士法人レガシィに入社

2014年 柴田健次税理士事務所を設立(専門業務:相続・事業承継)

2025年 中央税務会計事務所 副所長に就任

【著書】

『第4版 評価明細書ごとに理解する 非上場株式の評価実務』(清文社、2024)

『小規模宅地等の特例 適否のポイント』(清文社、2023)

『Q&A でマスターする 事業承継税制の実務』(清文社、2020) -

回 セミナータイトル 講 師 平均評点(5点満点) 第108回 税理士として知っておきたい中小企業の資金調達・資金繰りの支援ポイント 赤沼慎太郎 氏

(経営コンサルタント、行政書士)4.60点 第109回 AI×税理士業務の最前線 - AIで業務効率化を実現する活用術

〜AIで業務革命!税理士のための最新テクノロジー〜山田健介 氏

(FPplants株式会社

代表取締役)4.66点 第110回 質問応答記録書と重加算税について 鴻秀明 氏

(税理士)4.20点 第111回 外国人雇用の税務と社会保険 柿本雅一 氏

(税理士)4.50点 第112回 税理士が知っておくべき裁決・判決事例集 谷原誠 氏

(弁護士法人みらい総合法律事務所

代表社員弁護士)4.75点 第113回 高額化するがん治療に備えるべきがん保険の選び方

~年収別必要保障額について~鈴木由紀子 氏

(株式会社 シャフト

取締役)4.25点 第114回 非上場株式の評価実務のポイント

評価明細書ごとにQ&Aと事例形式で解説井上幹康 氏

(税理士、

不動産鑑定士)4.78点 第115回 住宅関連税制総まとめ 内山隆一 氏

(内山隆一税理士事務所 所長)4.85点 第116回 正しく身につく個人の国際税務入門 廣瀬壮一 氏

(税理士)4.71点 第117回 所得税等に関する最近の事例及び逆転裁決から 伊倉博 氏

(伊倉博税理士事務所 税理士)4.37点 第118回 税理士業務に役立つAI最新情報

AIは脅威ではなく“最強の補助輪”山田健介 氏

(FPplants株式会社

代表取締役)集計中 第119回 事業再生フェーズからの正常化への道

〜顧問先を再建に導くための実践ノウハウ〜赤沼慎太郎 氏

(経営コンサルタント、行政書士)集計中 -

回 月 日 セミナータイトル 講 師 第120回 4月3日(金) 居住用財産の譲渡に係る特例 内山隆一 氏

(内山隆一税理士事務所 所長)第121回 5月8日(金) 未 定 柴田健次 氏

(中央税務会計事務所 副所長)第122回 6月5日(金) 未 定 柴田健次 氏

(中央税務会計事務所 副所長)第123回 7月3日(金) 押さえておくべき令和8年度改正 松嶋洋 氏

(元国税調査官、

税理士)第124回 8月7日(金) 税務調査での否認を回避!

~福利厚生型生命保険の税務完全解説~

多くの税理士が間違えている「2つの比較」の論点も含めて〜見田村元宣

(税理士、

プライマリー・プライベートバンカー)第125回 9月4日(金) 未 定 笹部共生 氏

(弁護士、

公認会計士)第126回 10月9日(金) 未 定 井上幹康 氏

(税理士、

不動産鑑定士)第127回 11月6日(金) 判例・裁決例からみた譲渡所得の留意点 久乗哲 氏

(税理士)第128回 12月4日(金) 未 定 廣瀬壮一 氏

(税理士) - ※セミナー開催時間は原則として17時~19時30分(16時30分開場)。

※セミナー会場は浜松町駅、新橋駅周辺の会場となります。

※セミナー終了後に希望者のみで懇親会を開催します。

※日程、セミナー内容、講師は変更になる場合があります。

- 毎月1回開催する「提案型税理士塾」のセミナーを収録したDVDを毎月お送り致します。

- ※DVD会員はセミナーに参加することはできません。

- ※ご入会頂いた翌月のDVDからの発送となります。

- 1.お支払い方法について

- お支払いはクレジットカード決済、または、口座振替となります。

使用できるカードは、VISA、MASTER CARD、JCB、AMERICAN EXPRESSの4種類です。

- 2.入会について

- お申込み頂いた日に入会金と申込月の会費が決済されます(月会費の日割りはございません)。

翌月以降は毎月1日にその月の会費が自動課金にて決済されます。

原則として、お申込み頂いた日の弊社の翌営業日に「提案型税理士塾」への入会が完了し、入会が完了した月の翌月のサービスからご利用頂けます。 - ◆下記の図は4月18日にセミナー会員にお申込み頂いた場合の例◆

- ◆下記の図は4月18日にDVD会員にお申込み頂いた場合の例◆

- お申込み頂いた日から1週間以内に弊社まで口座振替依頼書の送付と入会金と申込月(初月)の会費を弊社指定の銀行口座にお振り込みください(月会費の日割りはございません)。

申込月(初月)の翌月以降は毎月27日(土日の場合は翌営業日)にその月の会費が自動課金にて決済されます。

入会金と申込月(初月)の会費を弊社指定の銀行口座にお振り込み頂き、かつ、お客様から郵送して頂いた口座振替用紙が弊社に到着した弊社の翌営業日に「提案型税理士塾」への入会が完了し、入会が完了した翌月のサービスからご利用頂けます。 - ◆下記の図は4月18日にセミナー会員にお申込み頂いた場合の例◆

- ◆下記の図は4月18日にDVD会員にお申込み頂いた場合の例◆

- 3.退会について

- 退会をご希望される方は、毎月20日までに当社所定の方法にて退会申請を行なってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります(セミナー会員の方は翌月のセミナーまでご参加頂けます。DVD会員の方は翌月のDVDまでの発送となります)。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金されますので、ご注意ください。

- 第1条(目的)

- 株式会社日本中央研修会(以下、「当社」といいます)が運営する「提案型税理士塾」(以下、「当塾」といいます)は税理士の業務改善、資質の向上、税賠事故の防止に役立つ研修の実施などを目的として運営されます。

- 第2条(会員規約)

- この会員規約(以下、「本規約」といいます)は、当社が運営する当塾が提供する第7条所定のサービス(以下、「サービス」といいます)を受ける第4条所定の会員(以下、「会員」といいます)に適用されるものとします。

- 第3条(本規約の変更)

- 当塾は、会員の了承を得ることなく本規約を変更することがあります。この場合、サービスの利用条件は、変更後の規約によるものとします。変更後の規約については、オンライン上の表示その他当塾が適当と判断する方法により通知した時点から、効力を生じるものとします。

- 第4条(会員)

- 会員とは、以下のいずれかに該当する者をいいます。

・当塾への入会を申し込み、当塾がこれを承認した者

・当塾が入会を承認した者

会員は、当塾が入会を承認した時点(申込日の翌営業日までに、入会に関する承認を拒否する連絡が当社から無かった場合、承認したものとみなします)で、本規約の内容を承諾しているものとみなします。また、会員の権利は会員のみが利用できるものとし、理由の如何を問わず、譲渡・貸与できないものとします。 - 第5条(秘密保持)

- 当塾の内容は、会員向けの情報になりますので、ご自身の業務にのみご利用ください(退会後も同様)。

- 第6条(会員資格)

- 会員は税理士、税理士法人とします。ただし、当塾が特別に認めた者に関してはこの限りではありません。また、当塾は、以下のような方の入会をお断りします。

・申し込み内容に虚偽があった場合

・モラルや公序良俗に反する行為をする方

・その他、当社が会員とすることを不適当と判断する場合 - 第7条(サービスの内容について)

- 1.セミナー会員のみのサービス

セミナー会員は、毎月一度開催する「提案型税理士塾」セミナーにご参加頂けます。また、1ヶ月間の期間限定でその月のセミナーを収録した動画の視聴が可能です(原則として、動画の公開期間はセミナー開催日の約2週間後から1ヶ月間)。具体的な公開期間は都度、メールにてお知らせします。セミナーを欠席された場合でご希望される場合、または、セミナーに出席された上でご希望される場合、そのセミナーを収録したDVDを5,500円(本体価格5,000円+消費税500円)にてご購入することができます(原則として、セミナー開催日から6日後が期限)。この期限を徒過した場合は、24,200円(本体価格22,000円+消費税2,200円)での販売となります。

2.DVD会員様のみのサービス

DVD会員には、以下の商品(以下、「商品」といいます)が毎月一度、送付されます。

・DVD「月刊 提案型税理士塾」(セミナー会員向けのセミナーを収録したもの)

・セミナーテキスト

3.セミナー会員、DVD会員、共通のサービス

会員には、以下のサービスを提供致します。

・顧客紹介用メーリングリスト

・毎月のニュースレター

・提案書やチェックシート等の社内資料、契約書、エクセル等

・各種シミュレーションソフト

・メルマガ配信システム(オプション、月額料金22,000円(税込))

・過去に開催したセミナー動画見放題(オプション、月額料金5,500円(税込))

4.サービスを利用できる期間

サービスを利用できる期間はニュースレターを含めて、会員である期間限定とする - 第8条(各サービスの詳細について)

- 1.「提案型税理士塾」セミナーの告知、参加

セミナー会員に対し、セミナー開催日の翌日に翌月に開催するセミナーの詳細をメールにてお知らせします。セミナー会員は、原則として当月末日までに当塾所定のフォームから翌月のセミナーへの参加申込を行わなければなりません。なお、セミナーへの参加申込を行わなかった場合、または、上記期間外にセミナー参加申込を行った場合は、翌月のセミナーに参加頂けない場合がございますので、ご注意ください。

2.「月刊 提案型税理士塾」の送付

DVD会員には、商品が毎月一度、送付されます。商品は原則として、毎月のセミナー開催日から2週間後に発送します。ポスト投函方式になりますので、A4サイズの冊子が入る大きさのポストに会社名、お名前の表示をして頂けますようお願いします。表示のない場合は、お届けできない場合もございますので、ご了承ください。なお、商品をお届けする際、弊社からのご案内等を同封する場合がございます。送料は弊社で負担させて頂きます。到着日の日時指定はできません。なお、地震、火災、疫病、その他の理由により、当社による商品の発送作業が不可能または著しく困難と当社が判断した場合、DVD制作会社からの直送となるため、送付先の会員の個人情報がDVD制作会社に公開されることに同意したものとします。お送りした商品の冊子に乱丁・落丁があった場合、また、DVDにデータの初期的な不良、ケースと中身が一致しない等の不具合がありました場合は、商品をお受け取りになられてから90日以内に限り商品の交換手配をさせて頂きます。なお、DVDの交換の場合は、DVD制作会社からの直送となるため、送付先の会員の個人情報がDVD制作会社に公開されることに同意したものとします。また、この場合の送料は弊社で負担させて頂きます。セミナー会員にDVDを送付する際も同様の取扱いと致します。

3.顧客紹介用メーリングリスト

見込み客から税理士変更、または、単発の税務相談の問い合わせがあった場合、8つのブロック(北海道、東北地方、関東地方、中部地方、近畿地方、中国地方、四国地方、九州地方・沖縄)に分けたメーリングリストに当該顧客情報の一部を配信します。その内容から判断し、対応可能である会員は、専用のエントリーフォームから配信日を含め、3営業日以内にエントリーする流れとなります。エントリーがあった会員情報を見込み客に送信し、会員は見込み客から連絡があるのを待ちます(連絡の有無の確約を当塾は致しません)。

4.ニュースレター

各事務所名を挿入することが可能なニュースレター「会計事務所がこっそり教える税金マル得情報」(加筆修正自由)を毎月1回配信します(毎月1日に配信。ただし、1日が土日祝日の場合は、弊社翌営業日に配信)。

5.提案書やチェックシート等の社内資料、契約書、エクセル等

当社が実際に使用している、または、今後に作成するチェックシート、社内資料、契約書、エクセル等を毎月1回配信します(毎月1日に配信。ただし、1日が土日祝日の場合は、弊社翌営業日に配信)。

6.各種シミュレーションソフト

詳細は「税金計算シミュレーション」の画面をご覧ください。

7.メルマガ配信システム

詳細は「メルマガ配信システム」の画面をご覧ください。なお、会員が配信先のリストを登録する場合、特定電子メール法に基づき、メルマガ配信の同意を得ているアドレスのみご登録ください。 - 第9条(利用方法)

- 当塾のサービスをご利用頂くには、利用者が本規約に同意し、住所、氏名、電話番号、メールアドレス等の連絡先情報を登録する必要があります。登録された連絡先に対して、セミナー開催情報のお知らせ、DVDの送付等を行います。なお、ご登録頂いたメールアドレスに、弊社から事務連絡、情報提供を目的としたメールマガジンを送付させて頂きます。また、会員側の事情、原因(ドメイン指定受信等によるメールの不達)によりセミナー開催情報のお知らせ、ニュースレターの配信、社内資料などのメールマガジンを受信できない場合、当塾はその期間のサービスの保証は行なわないものとします。

- 第10条(入会金について)

- 当塾の入会金は22,000円(本体価格20,000円+消費税2,000円)とします。お支払い方法はクレジットカード決済にて入会を希望される方はクレジットカード決済、口座振替にて入会を希望される方は当社指定の銀行口座への振り込みによるものとします。また、第21条(返金保証について)に該当する場合を除き、理由の如何を問わず、入会金の返金には応じません。クレジットカードの明細、決済に伴って自動送信されたメール等をもって、当社からの領収書に代えさせて頂きますので、ご了承ください。

- 第11条(会費について)

- 1.セミナー会員

会費は1ヶ月16,500円(本体価格15,000円+消費税1,500円)とします。なお、会費の日割り計算はいたしませんし、セミナーを欠席された場合でも会費の返金は致しません。お支払い方法はクレジットカード決済にて入会された会員の方はクレジットカード決済、口座振替にてご入会された会員の方は初月分会費のみ当社指定の銀行口座へのお振り込み、翌月以降の会費は口座振替によるものとします。クレジットカードの明細、決済に伴って自動送信されたメール等をもって、当社からの領収書に代えさせて頂きますので、ご了承ください。

2.DVD会員

会費は1ヶ月22,000円(本体価格20,000円+消費税2,000円)とします。なお、会費の日割り計算はいたしません。お支払い方法はクレジットカード決済にてご入会の会員の方はクレジットカード決済、口座振替にてご入会の会員の方は初月分会費のみ当社指定の銀行口座へのお振り込み、翌月以降の会費は口座振替によるものとします。クレジットカードの明細、決済に伴って自動送信されたメール等をもって、当社からの領収書に代えさせて頂きますので、ご了承ください。 - 第12条(消費税について)

- 本規約に関わる取引について消費税が賦課される場合、又は、消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

- 第13条(お申し込みの完了について)

- 1.クレジットカード決済でのお申し込み

クレジットカード決済にてお申し込みを頂いた方は、決済が完了した時点でお申し込み完了となります。

2.口座振替でのお申し込み

口座振替にてお申し込みを頂いた方は、当社に口座振替用紙が到着した時点をもって、お申し込み完了となります。 - 第14条(サービスの開始について)

- 1.セミナー会員

当塾への申し込みが完了した月の翌月のセミナーからご参加頂けます。

2.DVD会員

当塾への申し込みが完了した月の翌月に収録した商品から発送します。なお、DVD会員はセミナーに参加することはできません。 - 第15条(サービスを受けられる期間について)

- 当塾が提供するサービスは当塾会員である期間のみ利用することができますが、退会手続き完了後も翌月のサービスまでは提供を受けることができます。なお、第19条に定める著作物の使用についても、当塾会員である期間のみ利用することができます。

- 第16条(登録内容の変更について)

- 会員は、登録した住所、メールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに連絡先変更の申請を当塾に行わなければなりません。会員が申請を怠った場合にセミナー案内メールの不達、商品が不到達となったとしても、会員は異議なく承認することとします。

- 第17条(退会について)

- 会員が当塾からの退会を希望する場合には、月末をもって退会するものとし、退会希望月の20日までに当塾指定のメールアドレスに➀退会を希望する企画の名称、➁退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって退会申請完了となります。ただし、退会手続き完了日の属する月の翌月のサービスが最後のサービスとなります。正規の手続によらない退会手続は無効と致しますので、自動課金が継続致します。ご了承下さい。なお、20日までに解約の手続きがない場合、翌月も月会費が自動的に課金されますので、ご注意ください。

- 第18条(免責事項)

- 当塾が提供するサービスのご利用により、会員に損害が発生したとしても、その理由の如何を問わず、当社及び当塾は一切の責任を負わないものとします。会員の損害を防ぐため、サービス及び商品の内容を実際に提案または実行される場合は必ず、事前に当社までご相談下さい。

- 第19条(著作権について)

- 当塾が提供するサービス及び商品の著作権は当社に属するものとし、日本の著作権法その他の法律により保護されております。当塾の許可のない転載や盗用など著作権法に違反する行為は禁止と致します。ただし、当塾が個別に指定したものを除き、第7条第3項に定めるニュースレター、当社または当社の役員が作成した提案書やチェックシート等の社内資料、契約書、エクセル等については、会員の業務に利用する限度で、加筆・修正・削除した上で、使用することを許諾します。ただし、メルマガ、ブログ、ホームページ、SNSなどのインターネットを介しての公開は禁止とします。

- 第20条(会員限定オプションについて)

- 当塾に入会された会員は、過去に開催したセミナー動画をご覧頂ける動画見放題プラン(以下、「動画見放題プラン」といいます)に申し込むことができます。オプション料金は1ヶ月5,500円(本体価格5,000円+消費税500円)とし、オプション料金の日割り計算はいたしません。見放題プランの利用を止める場合は、月末をもって見放題プランの利用終了とし、見放題プラン利用終了希望月の20日までに見放題プラン終了の旨を当塾指定のメールアドレスまでメール送信し、返信メールに記載されたフォームにご入力頂いた時点をもって見放題プランの利用終了申請が完了となります。また、当塾から退会された場合は、見放題プランも利用できなくなります。また、第7条に定める「メルマガ配信システム」にも申し込むことができます。オプション料金は1ヶ月22,000円(本体価格20,000円+消費税2,000円)とし、会費の日割り計算はいたしません。その他の運用は「動画見放題プラン」と同様と致します。

- 第21条(返金保証について)

- 1.返金について

第10条に規定する入会金及び第11条に規定する会費については、ご入会手続完了日から90日以内(ご入会手続完了日を起算日とする)の退会に限り、理由を問わず全額返金致します。ご入会手続完了日とは、カード決済完了日、または入会金と初月分月会費を当社指定の銀行口座への振り込み、かつ、口座振替依頼書の到着を当社が確認した日となります。なお、90日超の返金保証期間キャンペーン中に入会された会員の方は、そのキャンペーンにて指定した期間が返金保証期間となります。返金方法は、クレジットカード決済の取消、または、当社指定のフォーム(後日、ご連絡)にご入力頂いた口座に入会金及び会費をお振り込み致します。当該フォームにご入力頂いた月の翌月15日までに返金手続きをさせて頂きます。なお、当社から会員に対し、返金保証期間終了に関する連絡は致しません。

2.退会について

当塾指定のメールアドレスに➀退会を希望する企画の名称、➁退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって退会申請完了となります。この場合、第17条に関わらず、即日退会となります。

3.サービスの提供について

サービスの提供は退会申請完了日にて終了となります。

4.返金保証の適用について

返金保証は過去に当塾から退会したことがある会員には適用されず、新規の入会者に限り1度のみ適用となります。

・平成28年4月1日作成

・平成29年5月17日改訂(第7条、第18条改訂)

・平成29年5月22日改訂(第14条、第18条改訂)

・平成29年6月12日改訂(第1条(目的)を新規追加、第1条(会員規約)から第18条(著作権について)を第2条(会員規約)から第19条(著作権について)に変更、第2条、第6条改定)

・令和元年6月10日改訂(第7条、第8条、第17条改訂)

・令和元年10月4日改訂(第8条改訂)

・令和2年4月3日改訂(第8条改訂)

・令和2年4月21日改訂(第7条改訂)

・令和3年1月25日改訂(第17条改訂、第20条追加)

・令和3年8月11日改訂(第7条、10条、11条改訂)

・令和3年10月12日改訂(第21条追加)

・令和3年11月24日改訂(第9条改訂)

・令和4年10月20日改訂(第10条、第21条改訂)

・令和6年4月18日改訂(第7条、第20条改訂、第8条-6,7追加)

・令和7年7月7日改訂(第8条改訂)

※会員規約改定履歴の詳細はこちらをご覧ください(別ウィンドウが立ち上がります)。

会員規約にご同意頂ける方は下記にチェックをして、次にお進みください。

Copyright © 2016-2026. Japan Central Academy. All Rights Reserved.